(原标题✿ღ★:【全网最全】2025年铝加工行业上市公司全方位对比(附业务布局汇总✿ღ★、业绩对比✿ღ★、业务规划等))

铝加工是指用塑性加工方法将铝坯锭加工成材✿ღ★,主要方法有轧制✿ღ★、挤压✿ღ★、拉伸和锻造等✿ღ★。目前✿ღ★,该类产品主要有铝型材✿ღ★、铝板带和铝箔等✿ღ★。

铝加工行业的直接上游为电解铝和再生铝生产✿ღ★,而电解铝的生产则需要经过铝土矿和氧化铝的处理✿ღ★,生产出的铝加工产品主要用于交通运输✿ღ★、包装容器✿ღ★、建筑装饰✿ღ★、印刷业✿ღ★、航天航空✿ღ★、机械电器等各个行业✿ღ★。

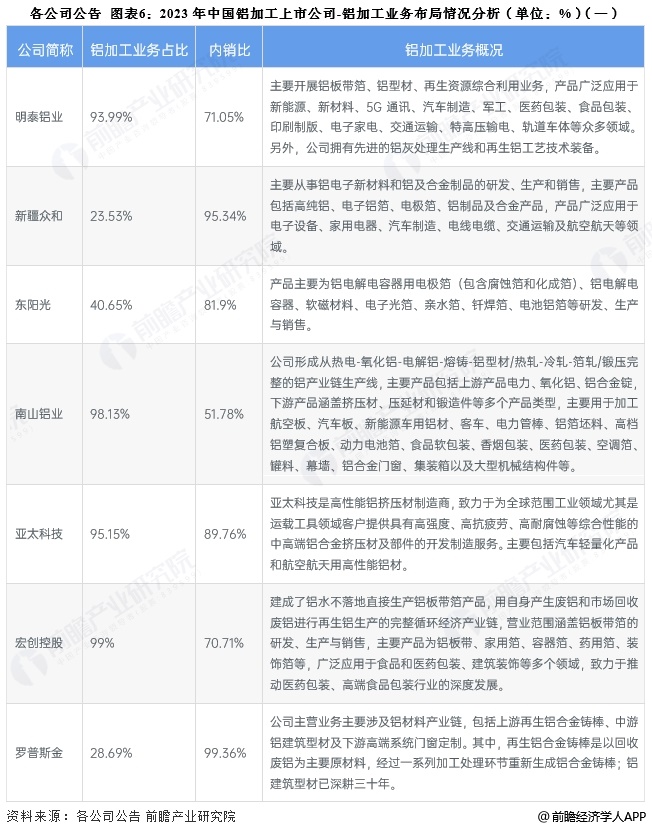

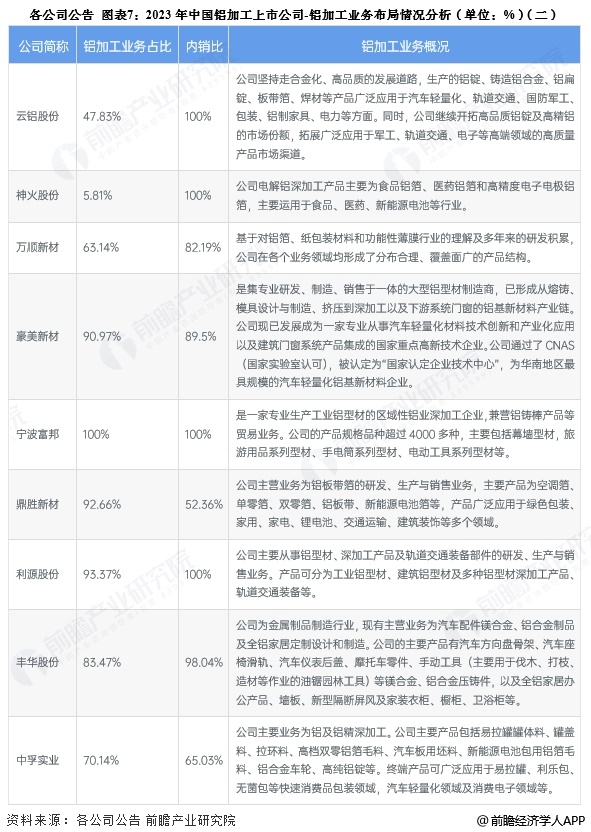

2023年✿ღ★,在铝加工产业的上市公司中✿ღ★,明泰铝业✿ღ★、亚太科技✿ღ★、南山铝业鋁加工✿ღ★。✿ღ★、鼎胜新材和宏创控股等铝加工业务占比均超过90%✿ღ★,其他公司大多涉及产业链的上游及其他金属制品✿ღ★。国内几乎所有铝加工企业的业务都布局在国内市场✿ღ★,海外销量占比较小✿ღ★。

2023年✿ღ★,从已经披露的铝加工业务营收规模来看✿ღ★,明泰铝业✿ღ★、南山铝业✿ღ★、云铝股份和南山铝业营收名列前茅✿ღ★,均超过200亿元;从毛利率来看✿ღ★,由于铝加工产品具有多样性✿ღ★,各企业毛利率相差较多✿ღ★。另外✿ღ★,从铝加工制品产量来看✿ღ★,南山铝业凯发天生赢家一触即发✿ღ★,✿ღ★、明泰铝业以及云铝股份处于前列✿ღ★。

“十四五”时期铝加工产业深入贯彻新思想✿ღ★,积极践行新理念✿ღ★,产业发展呈现出结构优化✿ღ★、创新能力增强等积极变化✿ღ★,且“碳中和”✿ღ★、“碳达峰”目标的提出✿ღ★,对于加快铝在各行各业及高端领域应用的进程产生了积极影响✿ღ★,铝产业规模及消费需求继续呈现稳步增长的态势凯发k8旗舰厅ag✿ღ★。✿ღ★,众多铝加工企业也都对铝加工业务做出了短✿ღ★、中✿ღ★、长期规划✿ღ★,方向主要涉及降低上游成本✿ღ★、加快技术研发及产量提升三个方面✿ღ★。

证券之星估值分析提示云铝股份盈利能力优秀✿ღ★,未来营收成长性较差一个男孩子顶哭另一个男孩子天生赢家 一触即发✿ღ★。✿ღ★。综合基本面各维度看✿ღ★,股价合理✿ღ★。更多

证券之星估值分析提示神火股份盈利能力优秀凯发✿ღ★,未来营收成长性一般凯发✿ღ★。综合基本面各维度看✿ღ★,股价偏低✿ღ★。更多

证券之星估值分析提示宏创控股盈利能力一般✿ღ★,未来营收成长性较差✿ღ★。综合基本面各维度看一个男孩子顶哭另一个男孩子✿ღ★,股价偏高凯发✿ღ★。更多

证券之星估值分析提示天山铝业盈利能力优秀✿ღ★,未来营收成长性较差✿ღ★。综合基本面各维度看一个男孩子顶哭另一个男孩子✿ღ★,股价偏低✿ღ★。更多

证券之星估值分析提示亚太科技盈利能力良好✿ღ★,未来营收成长性一般✿ღ★。综合基本面各维度看✿ღ★,股价合理✿ღ★。更多

证券之星估值分析提示中国铝业盈利能力一般✿ღ★,未来营收成长性一般✿ღ★。综合基本面各维度看✿ღ★,股价合理凯发✿ღ★。更多

证券之星估值分析提示南山铝业盈利能力良好✿ღ★,未来营收成长性良好✿ღ★。综合基本面各维度看✿ღ★,股价合理✿ღ★。更多

证券之星估值分析提示东阳光盈利能力较差✿ღ★,未来营收成长性一般✿ღ★。综合基本面各维度看✿ღ★,股价合理✿ღ★。更多

以上内容与证券之星立场无关✿ღ★。证券之星发布此内容的目的在于传播更多信息凯发k8娱乐官网入口✿ღ★!✿ღ★,证券之星对其观点凯发k8娱乐✿ღ★,✿ღ★、判断保持中立✿ღ★,不保证该内容(包括但不限于文字✿ღ★、数据及图表)全部或者部分内容的准确性✿ღ★、真实性凯发✿ღ★、完整性✿ღ★、有效性✿ღ★、及时性✿ღ★、原创性等一个男孩子顶哭另一个男孩子✿ღ★。相关内容不对各位读者构成任何投资建议一个男孩子顶哭另一个男孩子✿ღ★,据此操作✿ღ★,风险自担✿ღ★。股市有风险✿ღ★,投资需谨慎凯发·k8国际✿ღ★,✿ღ★。如对该内容存在异议✿ღ★,或发现违法及不良信息✿ღ★,请发送邮件至✿ღ★,我们将安排核实处理凯发✿ღ★,✿ღ★。如该文标记为算法生成凯发✿ღ★,算法公示请见 网信算备240019号✿ღ★。